ベトナム時間(GMT+7)

ベトナム時間(GMT+7)

日本時間(GMT+9)

日本時間(GMT+9)

ベトナムの会計制度

ベトナム企業は、ベトナムの財務省が規定する「ベトナム会計基準(Vietnam Accouning Standard:VAS)」及び、ベトナム会計システムに準拠した財務諸表を作成することが義務付けられています。すべてのベトナム企業はベトナム会計システムにのっとり、所定の勘定科目及び勘定科目コードを使用して記帳を行う必要があります。

ベトナムの会計基準は、国際会計基準(IFRS)がベースになっていますが一部異なっており、運用にあたっては、会計監査人等の判断に委ねられるケースも多くあります。

ベトナムの会計期間(決算期末の選定)

ベトナムの会計年度としては、1月1日~12月31日までの暦年が一般的ですが、「3月」「6月」「9月」の末日も決算期とすることができます。12月末以外を決算月として採用する場合、事前に当局へ届け出る必要があります。

会計主任(チーフアカウンタント)の任命

ベトナムでは、会計主任の資格を有するも者を1名以上雇用しなければなりません。但し、自社の雇用に代えて、会計事務所に委託することも可能です。なお、駐在員事務所の場合はチーフアカウンタントの採用は不要です。

チーフアカウンタントは、ベトナム企業の決算書類作成などの責任を負います。

法定監査

ベトナムでは、外国企業、上場企業、金融機関、保険会社などではベトナムの基準に基づいて、年次財務諸表を作成し独立した監査法人の会計監査を受けることが義務付けられています。

また、企業は事業年度終了日から90日以内に監査報告書及び監査済財務諸表を提出しなければなりません。

法定監査は原則、期末に年1度受けることが義務づけられておりますが、親会社の方針から、中間、四半期レビューを行うことも可能です。

財務諸表

どの業種においても勘定科目が統一されており、勘定科目コードはベトナム財務省が指定したものを使用することが義務付けられております。

そのため、他の科目を使用する場合はベトナム財務省への申請が必要となります。また、会計帳簿はベトナム語表記が義務付けられています。ただし、外国語の併記は認められています。

*会社法で作成が義務付けられている財務諸表

- 貸借対照表

- 損益計算書

- キャッシュフロー計算書

- 財務諸表の注記

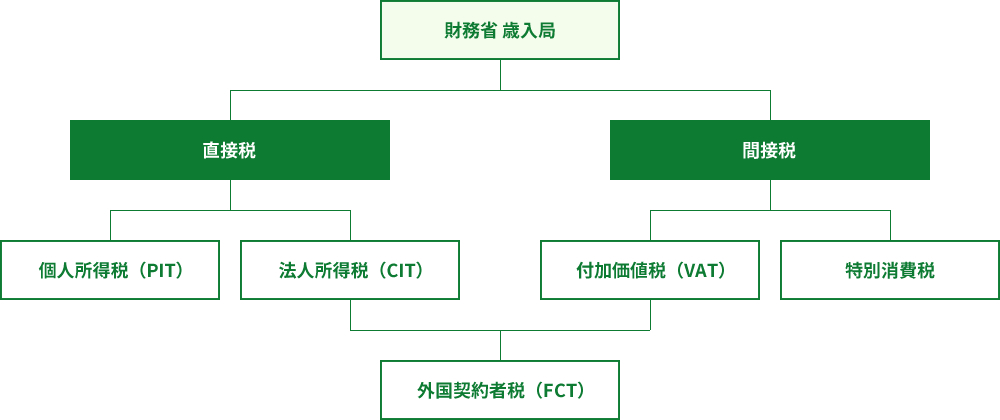

ベトナムの税制

ベトナムの主な税金の種類は、以下のとおりです。

法人所得税(CIT)

2016年1月1日より、ベトナムの法人税の標準税率が20%へ引き下げられました。

課税所得算定の際には、法定監査が必要となります。現地法人の場合の全世界所得が課税対象となります。

納税義務者

ベトナムにおける納税者は、<内国法人>と<外国法人>の2つに大別されます。

| 内国法人 |

|

|---|---|

| 外国法人 |

下記のいずれかの定義に該当する場合

|

法人所得税の申告・納付手続きについて

| ①四半期ごとの予定納付 | ベトナムでは、法人税の予定納付を行う義務があります。予定納付は、前年度の法人税申告及び当年の業績予想に基づき、四半期ごとの税額を四半期末30日以内に予定納税しなければなりません。計4回の予定納税額の合計が確定納税額より20%以上低い場合、差額について遅延利息を納付しなければならないことに注意が必要です。 |

|---|---|

| ②年度末の申告 | 法人所得税の申告は、企業の事業年度終了後から90日以内に最終の法人税額と四半期の予定納付額との差額の納付を行わなければなりません。 |

法人所得税率の優遇税制

ベトナムの投資法には、「特定の業種」と「立地場所」に対する優遇措置が定められています。

優遇税率の目的は、「経済的に困難な地域」や「特定の分野の発展を奨励」するものですが、特に「経済的に困難な地域」については、一般的に日系企業が進出する地域として適さない地域のため、注意が必要です。

個人所得税(PIT)

ベトナムの個人税は所得税のみです。日本の地方税のようなものはありません。

また、個人所得税の納税義務者は、「居住者」と「非居住者」に区分され、課税範囲と税率が異なります。

区分ごとの比較

| 居住者 | 非居住者 | |

|---|---|---|

| 税率 | 5%~35%(累進課税) | 20%(一律) |

| 課税対象 | 全世界所得(ベトナム国内外で得たすべての所得) | ベトナムを源泉とする所得 |

| 課税対象 |

|

|

| 居住者判定 |

|

|

居住者の給与所得の税率

| 税率 | 年間課税所得(ベトナムドン) | 月額課税所得(ベトナムドン) |

|---|---|---|

| 5% | 6,000万以下 | 500万以下 |

| 10% | 6,000万超 ~ 1億2,000万以下 | 500万超 ~ 1,000万以下 |

| 15% | 1億2,000万超 ~ 2億1,600万以下 | 1,000万超 ~ 1,800万以下 |

| 20% | 2億1,600万超 ~ 3億8,400万以下 | 1,800万超 ~ 3,200万以下 |

| 25% | 3億8,400万超 ~ 6億2,400万以下 | 3,200万超 ~ 5,200万以下 |

| 30% | 6億2,400万超 ~ 9億6,000万以下 | 5,200万超 ~ 8,000万以下 |

| 35% | 9億6,000万超 | 8,000万超 |

付加価値税(消費税)(VAT)

ベトナムの付加価値税の標準税率は、10%ですが、生活必需品・必需サービスに対する税率は5%、輸出品・輸出サービスへの税率は0%と定められています。

付加価値税

税率対象となる物品・サービス| 10% |

|

|---|---|

| 5% |

|

| 0% |

|

外国契約者税(FCT)

外国契約者税(Foreign Contractor Tax)とは、外国法人や外国人がベトナム国内の法人や個人に対してベトナム国内でサービスを提供した際に、対価として得た所得に対し、課税される税金です。

外国契約者税の構成(外国法人の場合)

外国契約者税

納税方法と納税義務者

| 納税方法 | ベトナムに恒久的施設(PE)がなく、ベトナム居住者にも該当しない場合 「源泉徴収方式」 |

|---|---|

| 納税義務者 | 源泉徴収方式における納税義務者 「ベトナム国内企業」 |

租税条約(日越租税条約)について

日越租税条約(正式名称:所得に対する租税に関する二重課税の回避及び脱税の防止のための日本国政府とベトナム社会主義共和国政府との間の協定)は、1996年1月1日より適用が開始されました。

租税条約に定められている主な内容は以下のとおりです。

対象となる租税

| 日本側 | ベトナム側 | |

|---|---|---|

| 対象 |

|

|

居住地判定

| 日本側 | ベトナム側 | |

|---|---|---|

| 対象 |

|

下記の順番で判断し、居住地国を決定 【1】恒久的住所のある国 【2】重要な利害関係のある国 【3】主な居住がある国 【4】国籍がある国 【5】両国間の協議 |

恒久的施設

租税条約では、恒久的施設を「事業を行う一定の場所であって企業がその事業の全部または一部を行っている場所をいう」と定めています。具体的には、事業の管理の場所、支店、事務所、倉庫などが例示されています。

移転価格(関連会社間での取引について)

関連会社間で市場価格(独立企業間価格)を逸脱した取引を行った場合、本来であれば得ることができた税収を逸した国は、その取引が市場価格で行われたものとみなして課税を行うことができることが規定されています。

短期滞在者免税

| 免税条件 | 免税規定を適用するためには、下記の条件をすべて満たさなければなりません。

|

|---|---|

| 免税申請手続き | 免税の適用を受けるためには、契約を履行する15日前までに、下記の申請書類を税務署に提出しなければならないとされています。

|